En el post anterior analizamos el escenario en el que la empresa contabiliza las compras en el momento de recepcionar la mercancía.

Vimos cómo este enfoque permite llevar una correlación entre el gasto, que entra en PyG por la compra, y el ingreso, producido en la cuenta de variación de existencias por el aumento de stock. Eso sí, obliga a mantener un control riguroso sobre la mercancía que aún no ha llegado a tu almacén pero tu proveedor ya te ha facturado.

En esta ocasión vamos a analizar el escenario contrario.

¿Qué ocurre cuando la empresa decide contabilizar la compra únicamente cuando recibe la factura del proveedor?

Un enfoque muy habitual en las PYMEs

Si tuviera que apostar, diría que esta opción es probablemente la más extendida.

El motivo es sencillo: la factura es el documento que llega al departamento de administración y desencadena obligatoriamente un registro contable.

Mientras no existe factura, muchas empresas no realizan ningún apunte relacionado con la compra.

Desde un punto de vista operativo es un procedimiento cómodo y sencillo de gestionar.

Sin embargo, cuando nos acercamos al cierre contable empiezan a aparecer algunas situaciones que conviene revisar.

El problema: mercancía recibida pero no facturada

Imaginemos el siguiente escenario:

- El proveedor entrega mercancía el 28 de diciembre.

- La mercancía se recepciona en el sistema, aumentando el stock disponible.

- El proveedor factura con fecha de enero o lo factura con fecha de diciembre pero no se ha recibido/tramitado esa factura antes de cerrar contablemente diciembre y ya se contabiliza con fecha de enero.

Si seguimos el criterio de contabilizar únicamente cuando tramitamos la factura:

- La mercancía ya forma parte del inventario de la empresa.

- La empresa ya ha asumido los riesgos y beneficios asociados a esa compra.

- Sin embargo, el gasto todavía no ha sido registrado.

Y aquí aparece el problema.

¿Qué ocurre en la cuenta de resultados?

Los consumos del ejercicio aparecen infravalorados.

Estamos dejando fuera compras que realmente corresponden al ejercicio que estamos cerrando.

Como consecuencia, el resultado aparece sobrevalorado, al tener un ingreso por una variación de existencias positiva que no se ve contrarrestada con un gasto contabilizado desde la factura de compra.

Y lo más peligroso es que la empresa puede tomar decisiones basándose en una rentabilidad que realmente no existe.

Cuanto mayor sea el volumen de mercancía pendiente de facturar, mayor será la distorsión.

¿Y qué ocurre en el balance?

El efecto también se traslada al balance.

Existe una obligación económica frente al proveedor que todavía no está registrada.

Por tanto:

- El pasivo corriente está infravalorado.

- La deuda comercial real no se refleja completamente.

- El patrimonio neto aparece sobrevalorado, al estar inflado el resultado del ejercicio.

- Algunos ratios financieros pueden ofrecer una imagen más favorable de la que realmente existe.

En definitiva, la empresa presenta una situación patrimonial mejor de la que corresponde.

¿Cómo ajustar ese efecto?

En nuestra contabilidad, tendremos que registrar el gasto de la compra en alguna cuenta del grupo 60 y, como contrapartida, recoger las cuentas 4009 correspondientes a cada proveedor:

————————————————————x——————————————————————————————-

60000000 Compra de mercaderías a Proveedores, facturas pendientes de recibir 4009XXXX

————————————————————-x——————————————————————————————-

¿Cómo detectar estas situaciones?

Aquí es donde disponer de buenos informes de control marca la diferencia.

Vamos a explicar a continuación el paso a paso de cómo poder realizarlo en Power BI, tomando como referencia el ERP SAGE 200 (tendrías que adaptarlo al ERP que utilices).

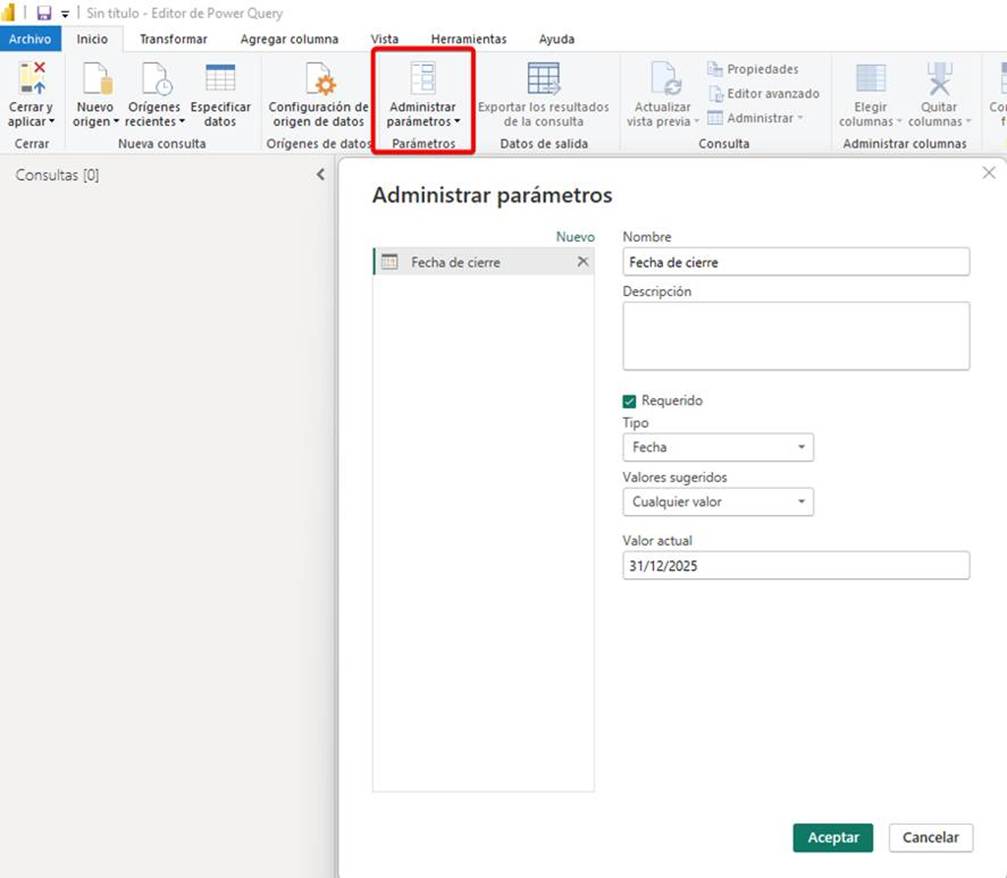

- 1.- Lo primero que vamos a generar es un parámetro, que nos servirá como fecha de corte de nuestro cierre contable.

Para ello, vamos al menú de Power Query “Administrar parámetros” y elegimos la opción “Crear parámetro nuevo”, configurándolo de la siguiente forma:

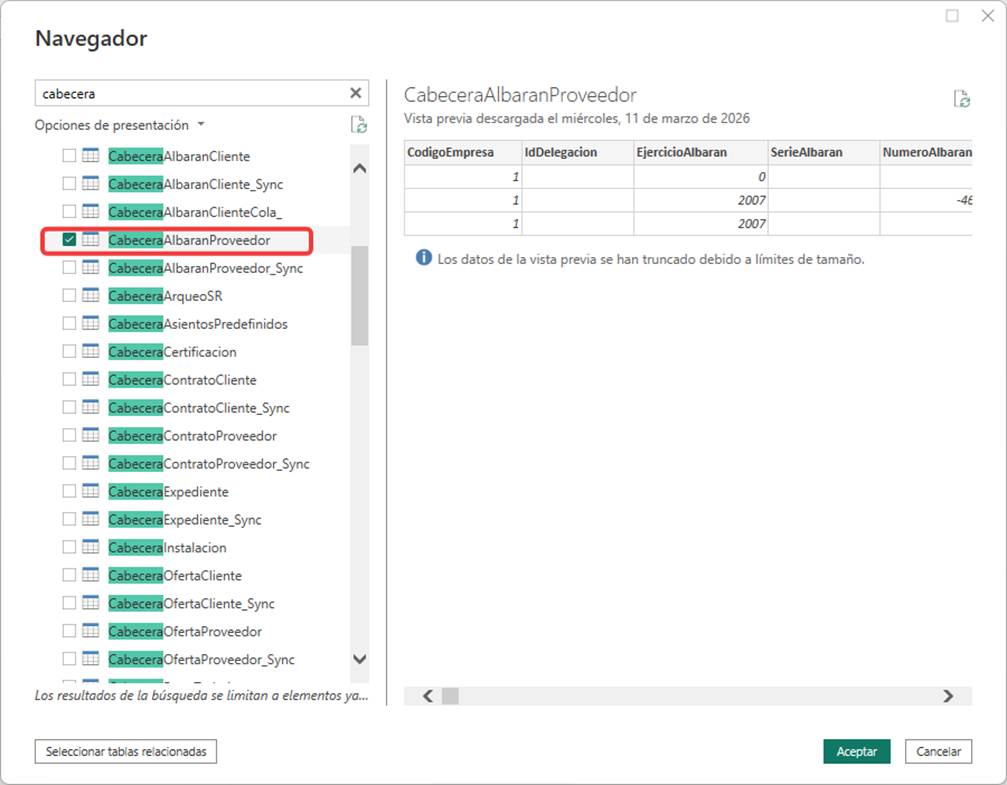

- 2.- Nos conectamos a la base de datos de SQL del ERP y elegimos la tabla de las cabeceras de los albaranes de compra:

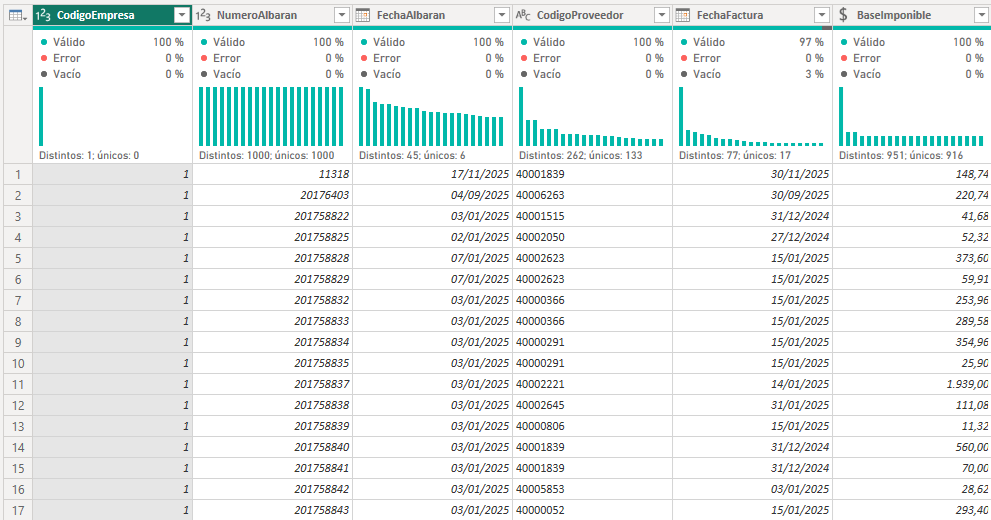

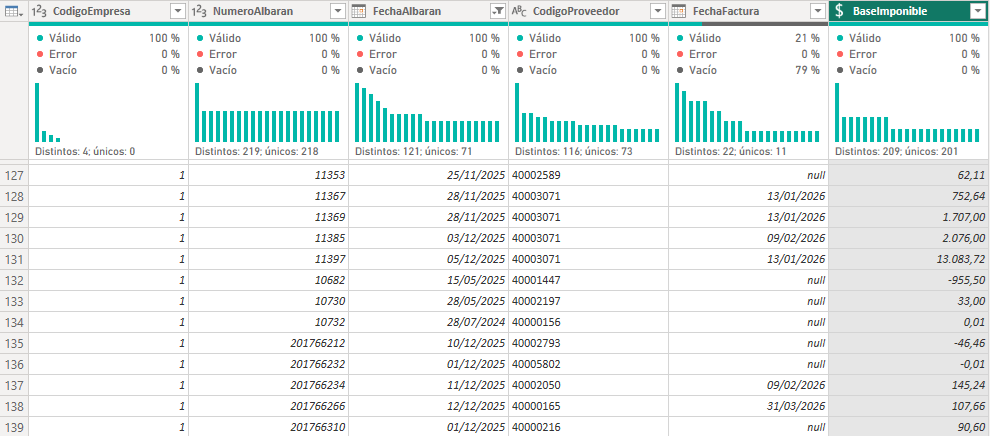

- 3.- Una vez que tenemos la tabla en Power Query, filtramos por la/s empresa/s que queramos chequear y nos quedamos con los siguientes campos:

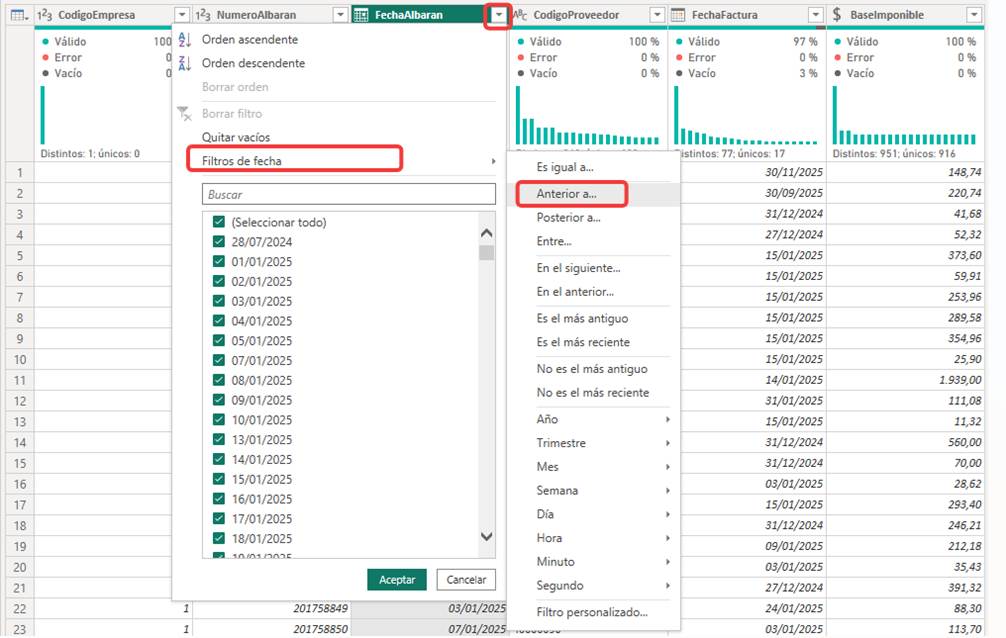

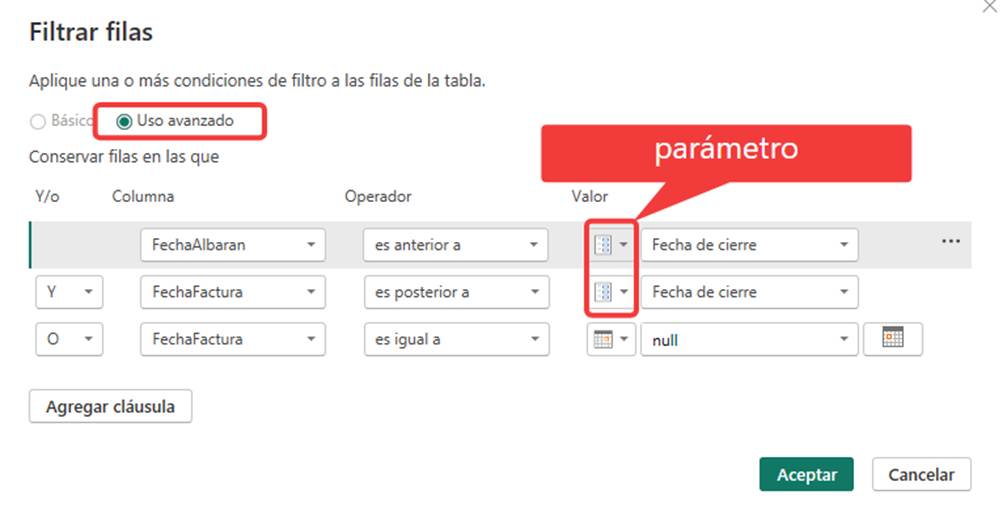

- 4.- Ahora, nos quedaría filtrar los albaranes que son anteriores a la fecha de cierre y cuya fecha de factura es posterior a la fecha de cierre o está en blanco (aún no ha sido facturado).

Desde el campo “FechaAlbaran” vamos al menú de filtrado, a través de la flecha que está al lado del nombre del campo, y elegimos la siguiente opción:

- 5.- En el menú que nos sale, realizamos la siguiente configuración desde la opción de “Uso avanzado”, vinculando los valores de filtrado al parámetro que creamos en el primer paso:

- 6.- Con eso, nos quedaría el listado de los albaranes “problemáticos”, pudiendo ya desde Power BI sacar un listado de importes por proveedor y hacer los asientos de ajustes correspondientes:

Conclusión

Después de haber trabajado con ambos enfoques, debemos tener claro que ninguno elimina por completo la problemática.

Bien es cierto que yo prefiero el enfoque del primer post, ya que siempre tenemos alineada la PyG a la realidad y tan solo tenemos que chequear la distorsión que se genera en el balance.

En este segundo enfoque, se generan distorsiones tanto en PyG como en balance.

Lo que tenemos que tener claro es el punto de control.

- Si contabilizamos al recibir la mercancía, debemos vigilar las facturas contabilizadas con fecha anterior al cierre y cuya mercancía se ha recibido después del cierre.

- Si contabilizamos al recibir la factura, debemos vigilar los albaranes pendientes de facturar a fecha de cierre.

En ambos casos, el objetivo es exactamente el mismo:

Garantizar un correcto corte de operaciones y que los informes que elaboramos reflejen fielmente la realidad económica de la empresa.

Y ahí es donde los informes de control y las herramientas de análisis como Power BI pueden convertirse en un aliado extraordinario para el departamento financiero.

Porque la contabilidad no consiste únicamente en registrar operaciones, también en registrar las operaciones en el momento correcto.