En el post de hoy vamos a intentar arrojar algo de luz sobre un clásico debate contable…

¿Contabilizar el gasto de compra de aprovisionamientos al recepcionar el material o al contabilizar la factura de compra?

He trabajado con empresas que optan por caminos distintos…

En esta ocasión vamos a profundizar en la primera opción, que es la que yo prefiero: contabilizar el gasto con la recepción del material (al meter el albarán de compra en el sistema), llevando como contrapartida en el asiento una cuenta 4009 de proveedores, facturas pendientes de recibir.

De esa forma, conseguimos llevar una correlación entre el gasto, que entra en PyG por la compra, y el ingreso, producido en la cuenta de variación de existencias por el aumento de stock (entra nueva mercancía en el almacén).

Con lo que el efecto en PyG por la recepción de la mercancía es cero. El gasto entrará más adelante, en el momento en el que se produzca la entrega de la mercancía al cliente y se produzca la disminución de stock vía variación de existencias negativa.

Y cuando llega la factura del proveedor y la contabilizamos, lo hacemos contra la cuenta 4009, cancelando el saldo generado con la recepción del material.

Por tanto, por cada albarán de compra recibido en el sistema, se genera el siguiente asiento:

————————————————————x——————————————————————————————-

60000000 Compra de mercaderías a Proveedores, facturas pendientes de recibir 4009XXXX

————————————————————-x——————————————————————————————-

Y al regularizar las existencias, se generaría este otro asiento:

———————————————x——————————————————————————————

30000000 Mercaderías a Variación de existencias de mercaderías 61000000

———————————————-x—————————————————————————————–

Efecto en PyG: 0

En el momento en que contabilicemos la factura del proveedor, el asiento quedaría así:

——————————————————————————————x———————————————–

4009XXXX Proveedores facturas pendientes de recibir a Proveedores 4000XXXX

47200000 IVA Soportado

——————————————————————————————–x———————————————

Donde hay que tener precaución con este sistema es en chequear en los cierres la mercancía que aún no ha llegado a tu almacén pero tu proveedor ya te ha facturado.

Este tipo de situaciones es más habitual de lo que parece, especialmente cuando trabajamos con proveedores internacionales o con plazos de transporte largos.

Imagina un material que sale del almacén de tu proveedor el 29 de diciembre y tu proveedor te envía la factura con la salida del material. Contabilizas la factura con fecha 29/12 contra la 4009, pero el material no llega hasta el 4 de enero, de manera que la cuenta 4009 queda a cierre de ejercicio con un saldo deudor, algo poco coherente… (estaríamos reflejando un saldo en “proveedores, facturas pendientes de recibir” que se genera por una factura que ya he recibido…).

¿Qué ajuste realizo en los cierres contables?.

Obtengo el listado de albaranes de compra facturados en el ejercicio N y recepcionados en el ejercicio N+1, con el detalle por proveedor, y contabilizo ese importe como existencias de mercaderías en tránsito, disminuyendo como contrapartida el saldo de las cuentas 4009 correspondientes a cada proveedor:

————————————————————-x——————————————————————————————

3000000X Mercaderías en tránsito a Proveedores, facturas pendientes de recibir 4009XXXX

————————————————————–x—————————————————————————————–

Así, ese importe queda reflejado como lo que realmente es, un activo que aparece en existencias por la mercancía que está camino de mis almacenes; y no como un saldo deudor en facturas pendientes de recibir, que minoraría el pasivo en la partida de acreedores comerciales.

Este tipo de situaciones es difícil de detectar manualmente cuando el volumen de compras es elevado.

Utilizando Power BI podemos identificar fácilmente los albaranes “problemáticos”, obteniendo un listado que sirve de base para realizar los ajustes de cierre.

Detallo a continuación el paso a paso de cómo realizarlo, tomando como referencia el ERP SAGE 200 (tendrías que adaptarlo al ERP que utilices).

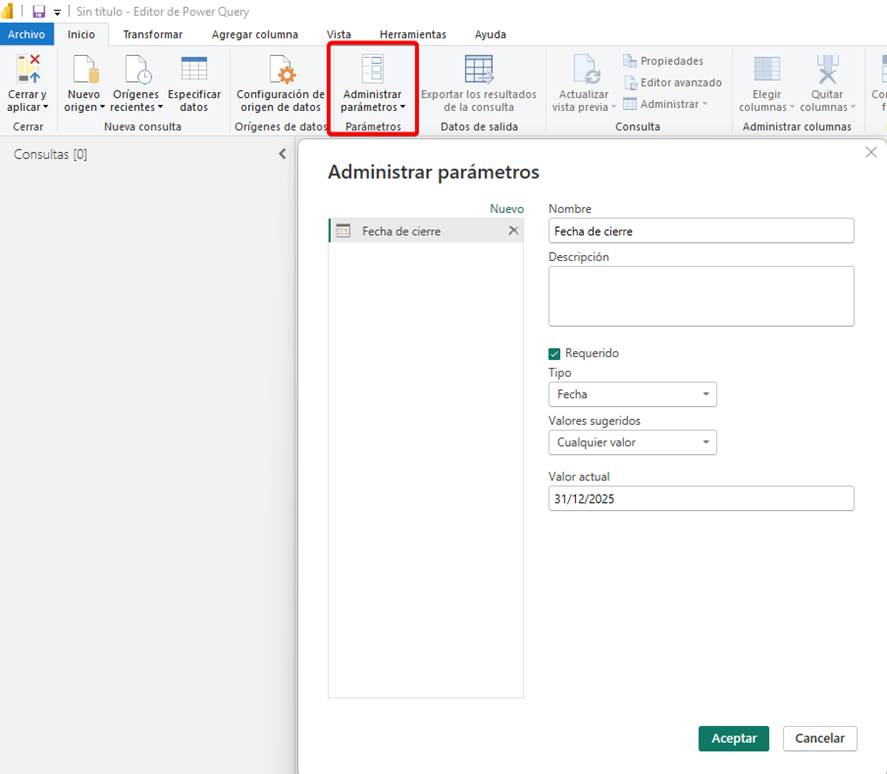

- 1.- Lo primero que vamos a generar es un parámetro, que nos servirá como fecha de corte de nuestro cierre contable.

Para ello, vamos al menú de Power Query “Administrar parámetros” y elegimos la opción “Crear parámetro nuevo”, configurándolo de la siguiente forma:

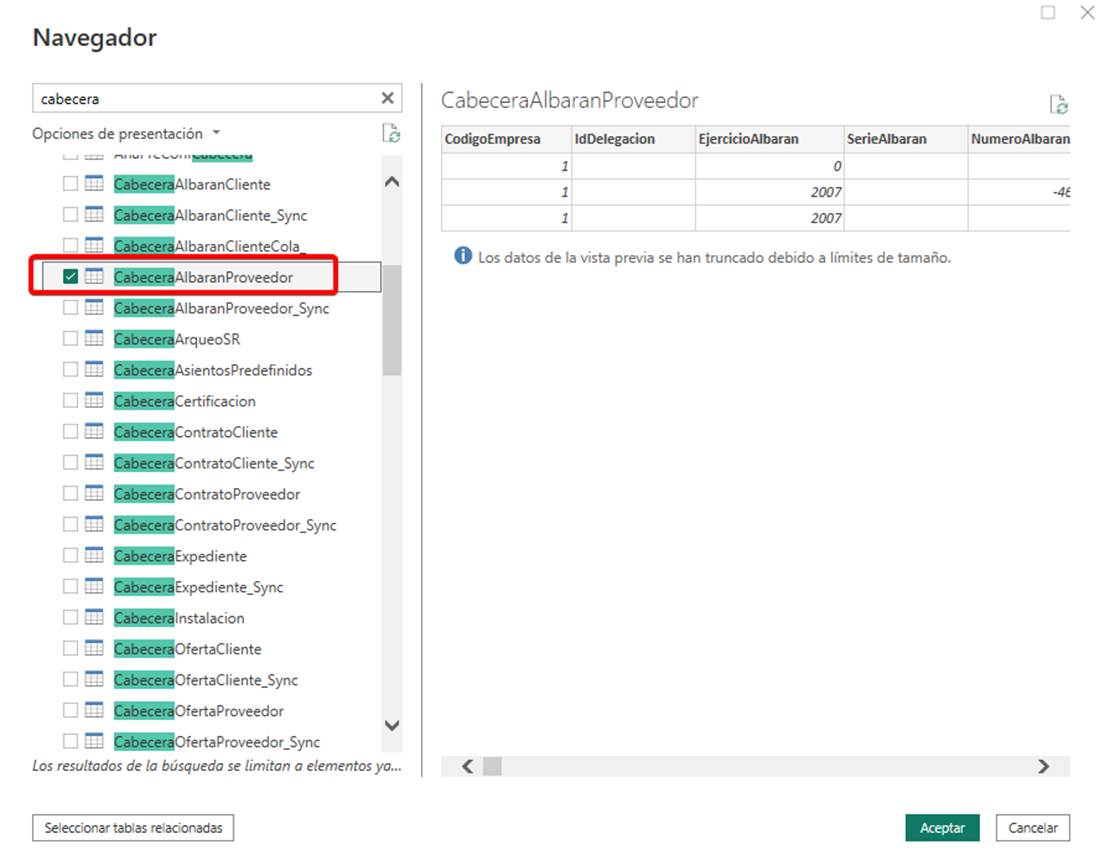

- 2.- Nos conectamos a la base de datos de SQL del ERP y elegimos la tabla de las cabeceras de los albaranes de compra:

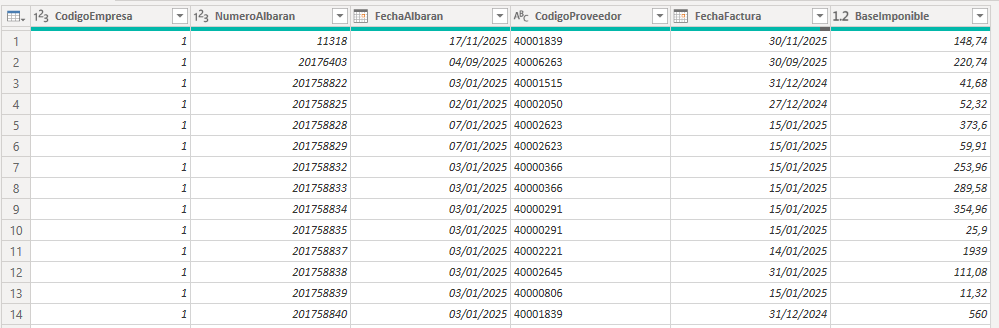

- 3.- Una vez que tenemos la tabla en Power Query, filtramos por la/s empresa/s que queramos chequear y nos quedamos con los siguientes campos:

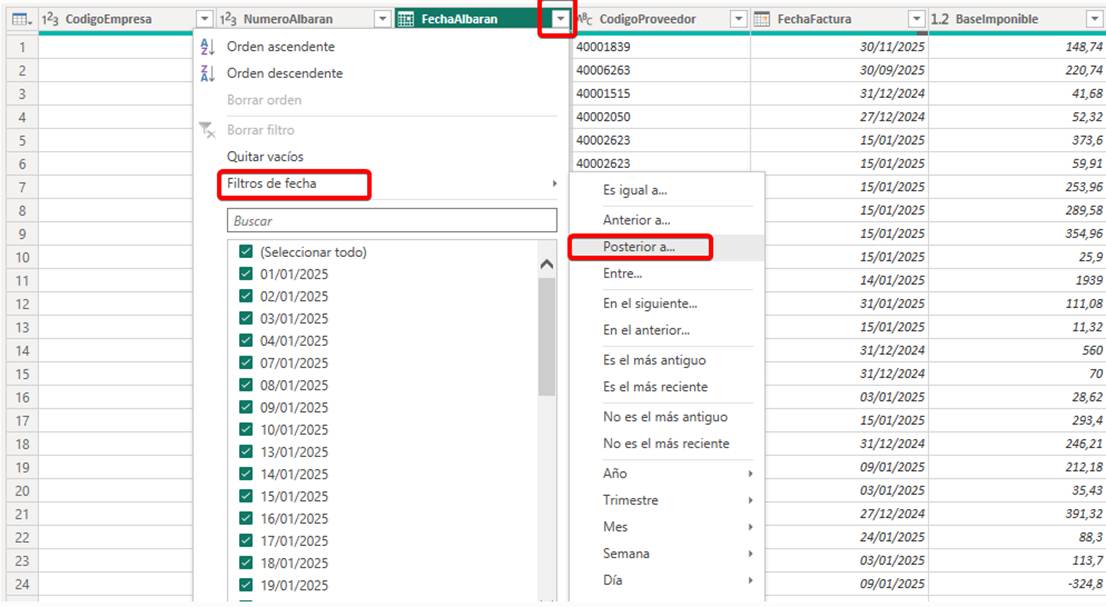

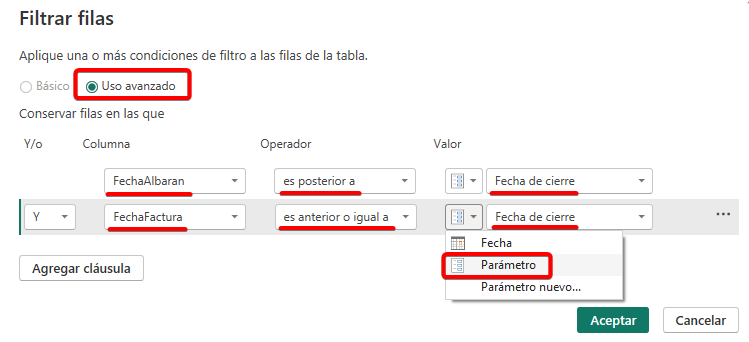

- 4.- Ahora, nos quedaría filtrar los albaranes que son posteriores a la fecha de cierre y cuya fecha de factura es anterior a la fecha de cierre.

Desde el campo “FechaAlbaran” vamos al menú de filtrado, a través de la flecha que está al lado del nombre del campo, y elegimos la siguiente opción:

- 5.- En el menú que nos sale, realizamos la siguiente configuración desde la opción de “Uso avanzado”, vinculando los valores de filtrado al parámetro que creamos en el primer paso:

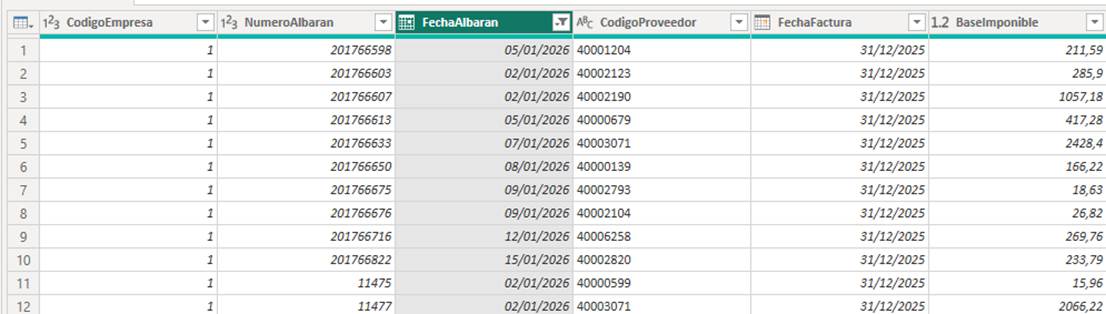

- 6.- Con eso, nos quedaría el listado de los albaranes “problemáticos”, pudiendo ya desde Power BI sacar un listado de importes por proveedor y hacer los asientos de ajustes correspondientes:

En un próximo post hablaremos de la otra alternativa, contabilizar el gasto con la contabilización de la factura, y de qué ajustes habría que hacer si seguimos ese método para no falsear nuestros resultados. Como no, también veremos cómo calcular esos ajustes con Power BI.